हा लेख आमच्या एका सजग वाचकाच्या अनुभवावर आधारित आहे, ज्यांनी ICICI बँकेकडून घेतलेल्या गृहकर्जासोबत ICICI प्रुडेन्शियल लाइफ इन्शुरन्स कंपनीच्या पॉलिसीमध्ये आढळलेल्या गंभीर त्रुटी आणि अनैतिक वर्तनाबाबत कंपनीकडे तक्रार केलेली आहे. कंपनीने यातून योग्य तो बोध घेऊन झालेल्या चुका सुधारल्या तर त्याचे नक्कीच स्वागत आहे. हे लेखन लोकजागृतीसाठी आहे आणि कोणत्याही व्यक्ती, संस्था किंवा ब्रँडचा अपमान करण्याचा हेतू नाही. आम्ही येथे वाचकाचे नाव गुप्त ठेवत आहोत, परंतु त्याचबरोबर त्यांनी प्रदान केलेली तथ्ये आणि पुरावे येथे मांडत आहोत, जेणेकरून इतर ग्राहक आपल्या कर्ज आणि विमा पॉलिसीची तपासणी करू शकतील. आणि या किंवा आणखी काही त्रुटी आढळल्या तर कंपनीकडे त्यासाठी विचारणा करू शकतील.

ICICI Bank गृहकर्ज आणि त्यांच्याकडून दिली जाणारी ICICI Prudential Life Insurance अनिवार्य विमा पॉलिसी:

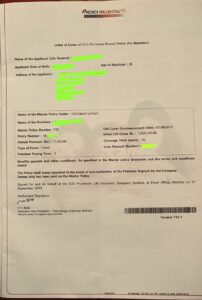

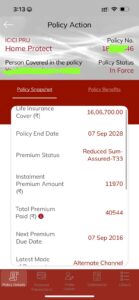

वर्ष 2013 मध्ये, आमच्या एका वाचकाने ICICI बँकेकडून गृहकर्ज घेतले. कर्जाच्या संरक्षणासाठी बँकेने त्यांना ICICI प्रुडेन्शियल लाइफ इन्शुरन्सकडून विमा पॉलिसी घेणे अनिवार्य असल्याचे सांगितले. ही पॉलिसी (क्रमांक: 18xxxxxxxx46) कर्जाच्या रकमेइतकी निश्चित (Fixed) जीवन विमा रक्कम प्रदान करणारी होती. पॉलिसीच्या मूळ कागदपत्रांमध्येही याचा स्पष्ट उल्लेख आहे, ज्यात “Type of Cover: Fixed” आणि विमा रक्कम ₹16,06,700 असल्याचे स्पष्टपणे नमूद होते. पॉलिसीचा प्रीमियम फक्त 3 वर्षांसाठी (2013, 2014, 2015) भरावा लागणार असल्याचे पॉलिसी डॉक्युमेंट्स मध्ये स्पष्ट नमूद केलेले होते.

मुख्य समस्या: विमा रक्कम अनधिकृतपणे कमी केली

एप्रिल 2025 मध्ये, वाचकाच्या लक्षात आले की त्यांच्या पॉलिसीची विमा रक्कम कंपनीच्या अंतर्गत रेकॉर्डमध्ये कमी (Reducing Cover) दाखवली जात आहे, जे मूळ कागदपत्रांशी पूर्णपणे विसंगत आहे. याबाबत कोणतीही पूर्वसूचना किंवा संमती घेण्यात आली नव्हती. यामुळे त्यांनी 2 एप्रिल 2025 रोजी ICICI प्रुडेन्शियलकडे तक्रार नोंदवली, ज्यात त्यांनी पॉलिसी तपशील, कागदपत्रांची प्रत आणि लॉगिन क्रेडेन्शियल्स मागितले. 8 एप्रिल 2025 रोजी, त्यांनी मिस-सेलिंग, खोटी आश्वासने आणि खराब सेवेबाबत गंभीर तक्रार दाखल केली. आपल्या अंतर्गत रेकॉर्ड्स मध्ये कंपनीने पॉलिसीमध्ये केलेले बद्धल खालील चित्रात पाहता येतील.

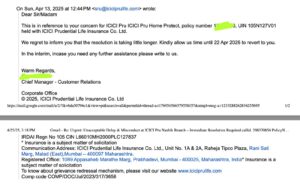

कंपनीने 9 एप्रिल 2025 रोजी प्रतिसाद दिला, ज्यात त्यांनी 6 कामकाजाच्या दिवसांत उत्तर देण्याचे आश्वासन दिले (Call ID: 2XXXXXXX4). तथापि, 13 एप्रिल 2025 रोजी, कंपनीने फक्त इतकेच सांगितले की, सिनियर मॅनेजमेंट कडे हि तक्रार दिलेली असल्याने यासाठी त्यांना 22 एप्रिल 2025 पर्यंत वेळ हवा आहे. परंतु त्यानंतर 27 एप्रिल 2025 पर्यंत सुद्धा कुठलाही प्रतिसाद ना मिळाल्याने सादर वाचकाने आमच्याशी संपर्क साधून हि माहिती आम्हाला दिली.

ICICI प्रुडेन्शियल विमा कंपनीच्या शाखेतील अनैतिक वर्तन

वाचकाने नॉमिनी बदलण्यासाठी ICICI प्रुडेन्शियल शाखेला भेट दिली. तिथे त्यांना धक्कादायक अनुभव आला. दोन कर्मचाऱ्यांनी त्यांना अधिकृत प्रणालीऐवजी त्यांच्या वैयक्तिक मोबाइल फोनवर लॉगिन करून OTP मागितले. वाचकाने याला विरोध केला आणि अधिकृत प्रक्रियेची मागणी केली, परंतु त्यांना नकार देण्यात आला. हे वर्तन ग्राहक डेटा सुरक्षिततेच्या प्रोटोकॉलचे उल्लंघन करते आणि अत्यंत अनैतिक आहे.

त्यानंतर, दुसऱ्या कर्मचाऱ्याने सांगितले की पॉलिसी ICICI बँकेला “असाईन” असल्यामुळे नॉमिनी बदलण्यासाठी बँकेचे पत्र आवश्यक आहे. वाचकाने स्पष्ट केले की पॉलिसी केवळ कर्जाच्या रकमेपुरती असाईन आहे आणि उर्वरित विमा रकमेवर नॉमिनी बदलण्याचा त्यांचा पूर्ण हक्क आहे, ज्याची पुष्टी IRDAI नियम आणि पॉलिसी अटींनी केली. तरीही, शाखेने त्यांची विनंती पूर्ण केली नाही, ज्यामुळे त्यांचा वेळ आणि विश्वास दोन्ही वाया गेले.

संपर्कातील त्रुटी आणि मिस-सेलिंग

वाचकाच्या तक्रारीनुसार, त्यांचा नोंदणीकृत ईमेल आणि मोबाइल क्रमांकावर कोणतीही पॉलिसी-संबंधित माहिती पाठवली गेली नाही. त्याऐवजी, प्रीमियम रिमाइंडर चुकीच्या ईमेलवर पाठवले गेले, जे त्यांनी कधीही नोंदणीकृत केले नव्हते. याबाबतची पुष्टी कंपनीच्या कस्टमर केअर नम्बरकडून सुद्धा झाली.

पॉलिसी विक्रीवेळी, त्यांना फक्त 3 वर्षांचा प्रीमियम आणि निश्चित विमा रक्कम (Sum Assured/Life Cover) असल्याचे सांगण्यात आले होते, परंतु कंपनीच्या रेकॉर्डमध्ये विमा रक्कम कमी होत असल्याचे दर्शवले गेले, जे मिस-सेलिंग आणि ग्राहक विश्वासाचा भंग आहे.

Reduced Cover आणि Fixed Cover: सोप्या भाषेत फरक

विमा पॉलिसीमधील “कव्हर” म्हणजे तुमच्या अनुपस्थितीत बँकेला किंवा कुटुंबाला मिळणारी रक्कम. ही रक्कम निश्चित (Fixed) किंवा कमी होणारी (Reducing) असते. ICICI बँकेच्या गृहकर्जाशी जोडलेल्या ICICI प्रुडेन्शियल पॉलिसी (क्रमांक: 18xxxxxxxx46) च्या संदर्भात यातील फरक सोप्या उदाहरणाने समजावून सांगतो.

१. निश्चित कव्हर (Fixed Cover)

- याचा अर्थ: विमा रक्कम कायम राहते, मग कर्ज किती फेडले तरी. कर्जाची बाकी रक्कम बँकेला मिळते, आणि उरलेली रक्कम पॉलिसीच्या नॉमिनीला (कुटुंबाला) मिळते.

- उदाहरण: समजा, तुमची पॉलिसी निश्चित कव्हरची आहे, आणि विमा रक्कम ₹16,06,700 आहे. आणि ₹10,00,000 चे कर्ज फेडल्यानंतर आणि ₹6,06,700 कर्ज बाकी असतेवेळी जर पॉलिसीधारकाचा मृत्यू झाला, तर:

- ICICI बँकेला उर्वरित कर्जाची रक्कम, म्हणजे ₹6,06,700 मिळेल.

- उरलेली रक्कम, म्हणजे ₹16,06,700 – ₹6,06,700 = ₹10,00,000, पॉलिसीच्या नॉमिनीला (कुटुंबाला) मिळेल.

- जर पॉलिसीच्या कालावधीत कर्ज पूर्ण फेडले असेल, तर संपूर्ण ₹16,06,700 नॉमिनीला मिळेल, बँकेला काहीच नाही.

- फायदा: शिल्लक कर्जाची रक्कम बँकेला दिली जाऊन उर्वरित रक्कम कुटुंबाला देण्याची सोया यात आहे.

२. कमी होणारे कव्हर (Reducing Cover)

- याचा अर्थ: विमा रक्कम फक्त बँकेच्या बाकी कर्जाइतकी असते, आणि ती पूर्णपणे बँकेला मिळते. नॉमिनीला काहीच मिळत नाही. कर्ज फेडल्यानंतर विमा रक्कम शून्य होते.

- उदाहरण: त्याच पॉलिसीचे उदाहरण घेऊ. जर पॉलिसी Reduced Cover असेल, आणि ₹10,00,000 चे कर्ज फेडल्यानंतर कर्ज ₹6,06,700 फेडणे राहिले असताना पॉलिसीधारकाचा मृत्यू झाला, तर:

- पॉलिसीधारकाचा मृत्यू झाल्यास, ₹6,06,700 ICICI बँकेला मिळेल.

- नॉमिनीला (कुटुंबाला) काहीच मिळणार नाही.

- जर कर्ज पूर्ण फेडले असेल, तर विमा रक्कम शून्य होईल, आणि नॉमिनीला काहीच मिळणार नाही.

- फायदा: बँकेचे कर्ज सुरक्षित राहते, पण कुटुंबाला कोणताही फायदा होत नाही.

जनजागृती: तुमची पॉलिसी तपासा!

जर तुम्ही ICICI बँकेकडून गृहकर्ज घेतले असेल आणि त्यासोबत ICICI प्रुडेन्शियल लाइफ इन्शुरन्सची पॉलिसी अनिवार्यपणे घेतली असेल, तर खालील गोष्टी तपासा:

- तुमच्या पॉलिसीची विमा रक्कम निश्चित (Fixed) आहे की कमी (Reducing) होत आहे?

- तुमच्या नोंदणीकृत ईमेल आणि मोबाइलवर पॉलिसी-संबंधित माहिती मिळते का?

- नॉमिनी बदलण्यात कोणत्या अडचणी येत आहेत का?

- शाखा कर्मचारी अनधिकृतपणे OTP मागत आहेत का?

जागो ग्राहक जागो!

तुम्हालाही असाच अनुभव आला असेल, तर मूक राहू नका

- खालील कमेंट विभागात तुमचा अनुभव शेअर करा.

- तुमच्या तक्रारी IRDAI किंवा ग्राहक मंचाकडे नोंदवा.

- अशा अनैतिक व्यवहारांविरुद्ध लोकशाही मार्गाने लढा द्या.

हा अनुभव एका सजग वाचकाने आमच्यासोबत शेअर केला आहे, ज्यांनी कंपनीकडे पुराव्यासह तक्रार नोंदवली आहे. २ एप्रिल २५ ला तक्रार दिल्या नंतर २२ एप्रिल पर्यंत तक्रारीवर योग्य ते उत्तर देऊ असे ICICI Prudential Life Insurance कम्पनीने ईमेल द्वारे कळवले परंतु त्यानंतर २७ एप्रिल २०२५ पर्यंत सुद्धा कुठलाही प्रतिसाद न मिळाल्याने सादर वाचकाने आमच्याशी संपर्क साधून हि माहिती आम्हाला दिली. म्हणूनच आम्ही इतर ग्राहकांना त्यांच्या पॉलिसी आणि कर्ज तपासण्याचे आवाहन करतो.

सावध रहा, सजग रहा, आणि तुमच्या ग्राह्य हक्कांसाठी लढा!

संपर्क साधा: जर तुम्हाला बँक, विमा कंपनी, किंवा इतर कोणत्याही संस्थेकडून ग्राहक म्हणून फसवणुकीचा अनुभव आला असेल, तर आमच्याशी संपर्क साधा. तुम्ही आमच्या संपर्क फॉर्म द्वारे तुमचा अनुभव शेअर करू शकता. आम्ही तुमच्या तक्रारींची दखल घेऊन लोकजागृतीसाठी योग्य पावले उचलू.

![]()

सदर लेख अथवा लेखातील कुठल्याही भागाचे छापील, इलेक्ट्रॉनिक माध्यमात परवानगीशिवाय पुनर्मुद्रण किंवा कुठल्याही सोशल मीडियात कॉपी-पेस्ट करून पुनर्लेखन करण्यास सक्त मनाई आहे. याचे उल्लंघन केल्याचे आढळल्यास कायदेशीर कारवाई करण्यात येईल.

या आणि अशा वैविध्यपूर्ण लेखांचे अपडेट्स मिळविण्यासाठी आमचे फेसबुक पेज मनाचेTalks ला नक्की लाईक करा. आणि लेखांचे अपडेट्स व्हाट्स ऍप वर मिळवण्यासाठी येथे क्लिक करा / Instagram वर मनाचेTalks ला फॉलो करण्यासाठी येथे क्लिक करा / टेलिग्रामवर संवाद साधण्यासाठी येथे क्लिक करा

माहिती उपयुक्त वाटल्यास वरती उजव्या कोपऱ्यात दिलेले बटन दाबून हा लेख व्हॉट्सऍप वर आपल्या मित्र मैत्रीणींना पाठवा.

Mazehi lone aahe, kase check karayche. Karan malahi kadhi mazya number var policy chi mahiti yet nahi.